|

|

|

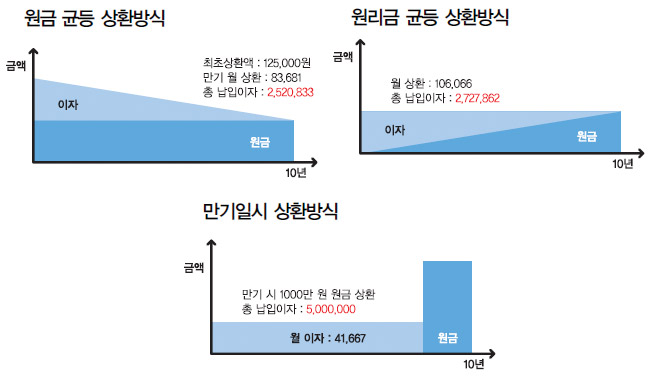

알아두면 유용한 대출 상식 대출이란 금융기관의 약정된 이자를 지급하고 필요한 현금을 빌려 사용하는 것을 의미한다. 대출은 시중은행의 가장 중요한 수입원의 하나다. 우리는 ‘대출’이라는 금융상품을 은행에서 구입해 사용하는데, 왜 대출을 받으러 은행 앞에만 가면 작아질까? 우리는 은행에서 대출을 구입하는 것이므로 오히려 당당해야 한다. 대출을 어떻게 받는 것이 가장 합리적인지에 대해 이야기해 보자. 흔히들 대출상품을 선택할 때 첫 번째로 생각하는 것이 금리다. 금리가 중요하기는 하지만 대출상환 방식에 따라 우리가 지불하는 총 이자는 커다란 차이가 있다. 아래의 그림은 1,000만 원을 5% 금리로 10년 동안 상환했을 경우 상환방식별로 총 납입이자의 차이와 원금과 이자의 변화를 보여주는 그림이다. 원금 균등 상환방식 원리금 균등 상환방식 만기일시 상환방식 마이너스 대출 만기일시상환을 기준으로 1%의 금리차이는 총 100만 원의 이자를 더 지불할 수 있지만, 상환방식에 따라서는 200만 원 이상 차이를 보인다. 또한, 상환방식에 따라 초기에 상환하는 금액이 달라지므로 가정의 재무상황에 따라 적절한 상품을 선택해야 한다. 금리, 상환방식, 가정형편을 고려해 똑똑하고 당당하게 대출상품을 구입하자. 포도재무설계 서울지점 상담위원 저작권자 ⓒ 비전성남, 무단전재 및 재배포금지

|

많이 본 기사

|