|

|

|

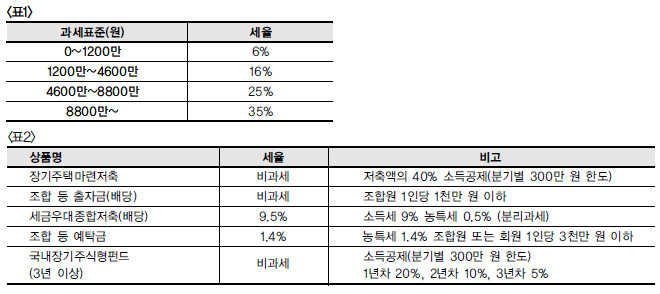

저축을 하는 데 기본적으로 필요한 세금상식 저축을 진행하는 데 있어 기대수익도 중요하지만 실질적인 수익을 최종적으로 결정하는 세금도 매우 중요하다. 세금을 이해하기 위해서는 세금이 어떻게 결정되느냐를 먼저 이해해야 한다. 세금 = 과세표준(수입소득 - 필요경비 - 소득공제) × 세율 위와 같이 세금은 세금을 부과하기 위한 과세표준과 세금의 부담률을 결정하는 세율을 곱해 계산된다. 우리가 절세방안을 고민하는 것은 세율을 낮추기 위해 과세표준을 줄이는 것이다. 기본적으로 소득세는 누진세율(많이 벌면 많이 내는 구조)의 구조를 지니고 있기 때문이다. 종합 소득세율은 <표1>과 같다. 예를 들어 과세표준이 1,600만 원이라면 1,200만 원까지는 6% 과세, 1,200만 원 초과분인 400만 원은 16%로 과세한다는 의미다. 즉 부담해야 하는 세금은 1200만 × 0.06 + 400만 × 0.16인 72만 +64만 =136만 원이다. 금융소득 커질수록 비과세 상품 활용 등 세금관리 중요 소득세는 소득원천에 따라 분류과세가 된다. 소득세는 퇴직소득?양도소득?종합소득으로 분류되며, 종합소득은 이자소득 배당소득 부동산 임대소득 사업소득 근로소득 연금소득 기타소득으로 분류된다. 우리가 저축을 하는 데 있어서 알아야 할 세금이 있다면 이자와 배당소득이다.

※ 다음호 이야기는 좋은 아파트 고르는 요령입니다. 포도재무설계 서울지점 상담위원 저작권자 ⓒ 비전성남, 무단전재 및 재배포금지

|

많이 본 기사

|